Finanziamento per SRL

Startup e SRLS

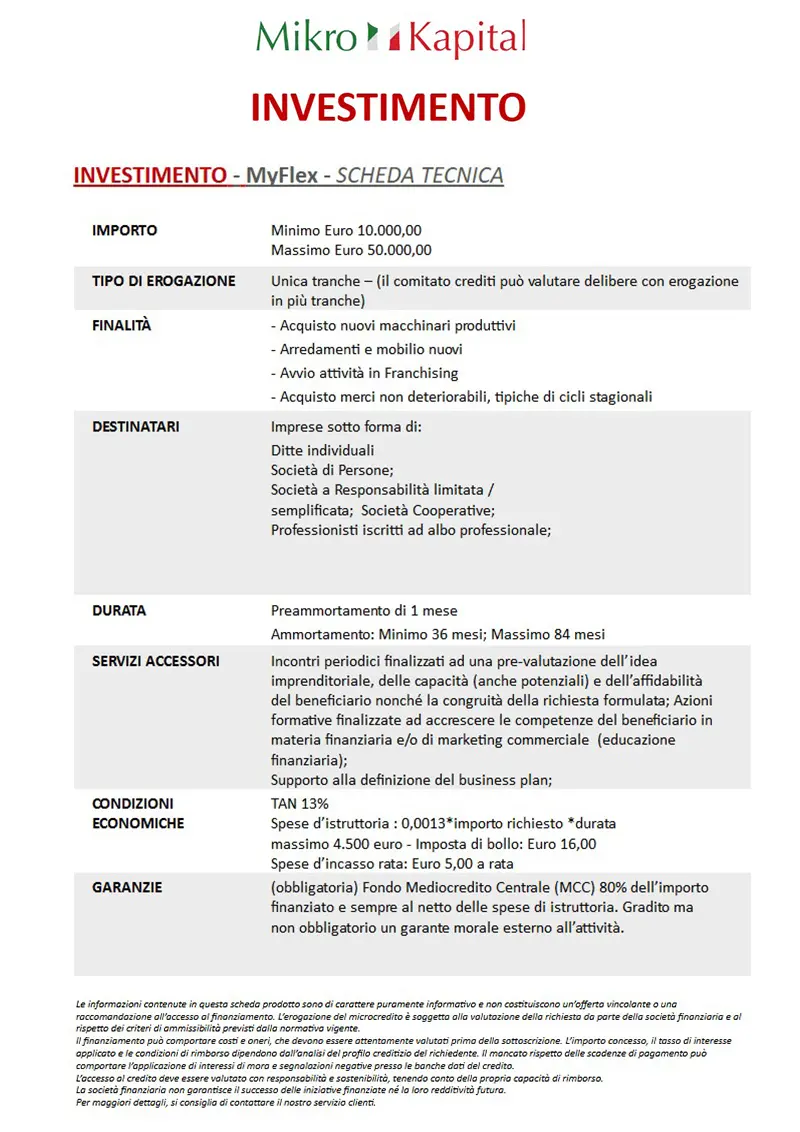

Investi nella tua attività

Mikro Kapital inizia ad operare in Italia nel 2017 quando, tra i primi operatori del microcredito del nostro paese, riceve il riconoscimento dalla Banca d’Italia nell’ambito dell’art. 111 Testo Unico -Bancario.

Sulla scorta del know-how maturato negli altri paesi in cui l’azienda è presente dal 2008, il management aziendale ha scelto di sviluppare il business avvalendosi di un team di professionisti di accertata esperienza in grado di intercettare le richieste del mercato al fine customizzare i prodotti finanziari sulle esigenze della clientela finale.

Il microcredito consiste nell’erogazione di un piccolo prestito concesso, anche in mancanza di garanzie reali, a persone escluse dal sistema bancario tradizionale.

Il credito viene erogato a lavoratori autonomi e titolari di partita iva da non più di cinque anni e con massimo cinque dipendenti, società di persone, società tra professionisti, società a responsabilità limitata semplificate e società cooperative titolari di partita iva da non più di cinque anni e con massimo 10 dipendenti.

Il richiedente deve dimostrare ricavi inferiori a 200 mila euro, patrimonializzazione inferiore a 300 mila euro da almeno 3 anni e debiti inferiori a 100 mila euro.

La somma erogata sarà vincolata alla collocazione di determinati investimenti quali l’acquisto di beni e servizi, l’assunzione di nuovi dipendenti, l’acquisto di formazione aziendale, ecc. Il finanziamento dovrà avere una durata massima di 7 anni e l’importo massimo finanziabile ammonta a € 40 mila + 10 mila.

Il microcredito è perno della ripartenza economica delle piccole e medie imprese. In un quadro economico sempre più competitivo, le start-up, le ditte individuali e le Società a Responsabilità Limitata Semplificata sono costantemente alla ricerca di finanziamenti per supportare la loro crescita e sviluppo.

Il microcredito è tra le principali opzioni di finanziamento disponibili per queste tipologie di aziende.

Il finanziamento per le start-up è spesso considerato difficile da ottenere. In molti casi, le start-up non hanno un track record di successo o un flusso di cassa stabile, il che rende difficile convincere le banche o gli investitori a fornire finanziamenti. L’esperienza di lungo corso, sviluppata dal management, le competenze del nostro team e gli strumenti informatici di cui Mikro Kapital è provvista, hanno permesso l’implementazione di un processo di valutazione del merito creditizio efficace e tempestivo.

Mikro Kapital è al fianco di ogni azienda, start-up, impresa individuale o srls per supportarne l’avviamento, lo sviluppo e la rigenerazione.

Il finanziamento per le ditte individuali è spesso più semplice da ottenere rispetto alle start-up. Le ditte individuali sono aziende unipersonali, il che significa che il proprietario e l’azienda sono considerati la stessa persona dal punto di vista legale e fiscale. Ciò rende il finanziamento delle ditte individuali più semplice, in quanto il proprietario può utilizzare le sue risorse personali o ottenere prestiti personali.

Finanziamenti srl semplificata:

Le SRLS (Società a Responsabilità Limitata Semplificata) sono una tipologia aziendale molto diffusa in Italia e necessitano di finanziamenti per supportare la loro crescita e sviluppo. Il microcredito è una delle opzioni di finanziamento più comuni per le SRLS. I prestiti per srls possono essere utilizzati per finanziare l’acquisto di attrezzature, il pagamento dei dipendenti o altre spese aziendali. La SRLS deve dimostrare con supporto documentale di avere un flusso di cassa stabile e una buona solvibilità.

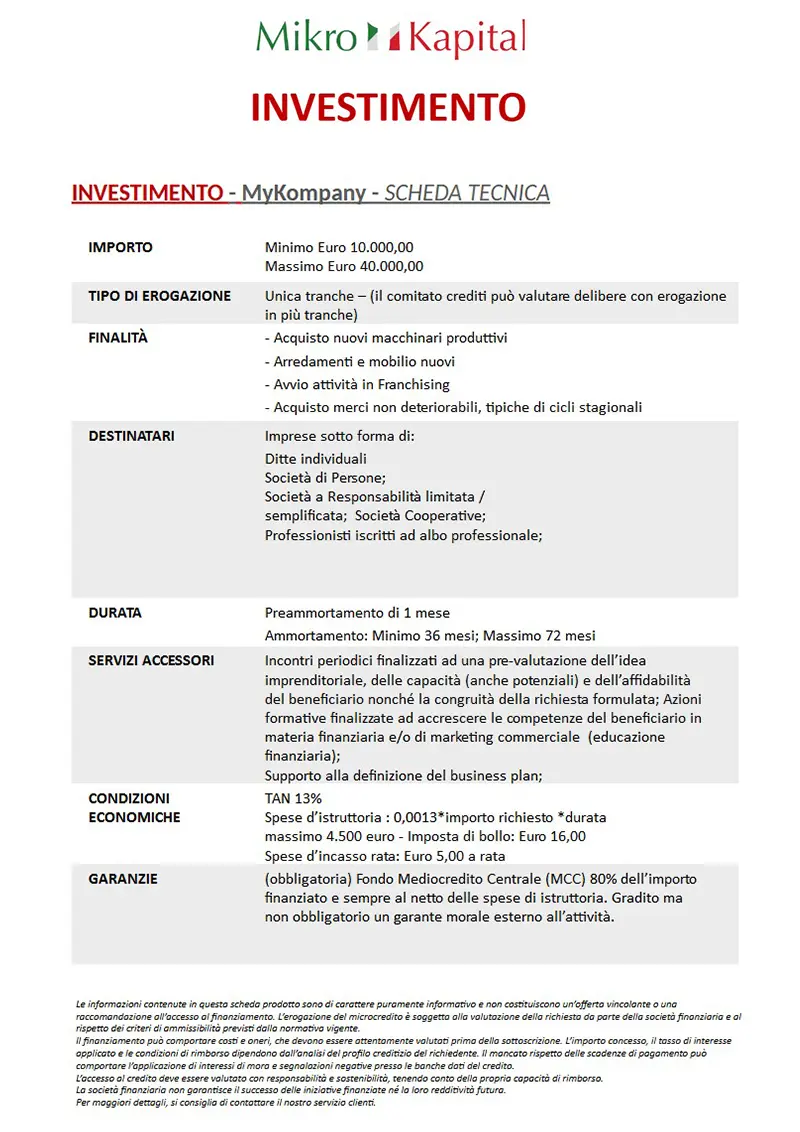

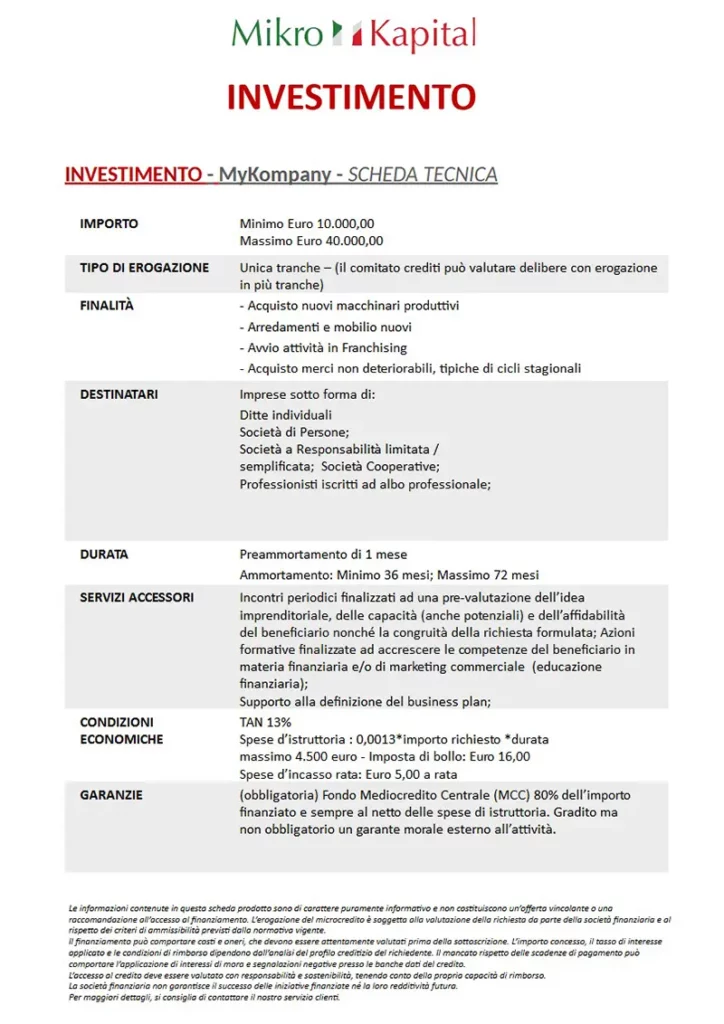

Microcredito per l’impresa – My Kompany – prodotto finanziario Mikro Kapital SPA

Costruisci la Tua Affidabilità Finanziaria con Mikrokapital

Sei un libero professionista, hai una startup o una SRLS e hai difficoltà ad accedere ai tradizionali finanziamenti bancari? Mikrokapital ti offre soluzioni concrete per creare il tuo storico creditizio e dimostrare la tua affidabilità finanziaria.

Crea il Tuo Storico Creditizio: Il Punto di Partenza per la Crescita

Per le nuove attività, uno dei maggiori ostacoli è la mancanza di uno storico creditizio consolidato. Le banche richiedono garanzie e dati storici che, per definizione, una nuova impresa non può fornire. Con Mikrokapital, puoi finalmente:

- Iniziare a costruire il tuo profilo creditizio anche senza precedenti esperienze

- Accedere a finanziamenti su misura per la tua realtà imprenditoriale

- Ottenere liquidità immediata per sviluppare il tuo business

Soluzioni Finanziarie Personalizzate

Mikrokapital ha sviluppato prodotti finanziari specifici per chi desidera creare il proprio storico creditizio partendo da zero:

- Microfinanziamenti iniziali: importi contenuti per testare la tua capacità di rimborso

- Finanziamenti progressivi: aumentano con il miglioramento del tuo storico creditizio

- Consulenza personalizzata: esperti dedicati che ti guidano passo dopo passo

Vantaggi di Creare uno Storico Creditizio con Mikrokapital

Costruire una solida storia creditizia con noi ti permette di:

- Migliorare il tuo rating finanziario

- Accedere in futuro a importi maggiori e condizioni più vantaggiose

- Dimostrare la tua affidabilità anche verso altri istituti finanziari

- Pianificare investimenti a lungo termine con maggiore serenità

Chi Può Beneficiare dei Nostri Servizi

I nostri programmi per creare il tuo storico creditizio sono ideali per:

- Partite IVA di recente apertura

- Startup innovative con progetti in fase di sviluppo

- SRLS (Società a Responsabilità Limitata Semplificata) nei primi anni di attività

Benefici

Rapidità

Delibera in 7 giorni

Fino a 50 000 EUR

Stabilità

Tasso d’interesse fisso

Rimborso del finanziamento

Online

Utilizzando i servizi bancari online

Contante

Bonifico bancario

Richiedi Finanziamento

Principali criteri di valutazione nell'analisi delle richieste di finanziamento:

D: Perché è importante avere un bilancio depositato da più di 9 mesi?

R: Un bilancio depositato e disponibile da almeno 9 mesi fornisce una storia finanziaria consolidata e affidabile. Ciò permette di valutare con maggiore accuratezza la solidità economica dell’impresa e la sua capacità di onorare gli impegni nel medio-lungo termine.

R: In questo caso, potresti non fornire informazioni storiche sufficienti a dimostrare la stabilità finanziaria. Considera di attendere il raggiungimento della soglia o fornire eventuali documentazioni integrative.

R: Il saldo attivo si riferisce a una situazione contabile in cui i mezzi disponibili (liquidità, crediti esigibili) superano gli impegni a breve termine, garantendo una buona base finanziaria per affrontare le scadenze immediate.

R: Un saldo attivo indica che l’azienda è in grado di sostenere la propria operatività quotidiana senza difficoltà, rassicurando l’ente creditore sulla capacità di rispettare le rate del finanziamento.

D: Cosa si intende per movimentazione economica costante?

R: Significa che l’azienda registra entrate e uscite regolari, evitando lunghi periodi di inattività. Ciò dimostra una gestione sana, un flusso di cassa equilibrato e una continuità nell’attività commerciale.

R: Un flusso economico regolare riduce il rischio di insolvenza, poiché l’impresa dimostra di poter generare abbastanza risorse finanziarie per coprire costi e debiti in modo continuo.

D: Perché i flussi in ingresso devono essere pari ad almeno il 50% del fatturato?

R: Un rapporto equilibrato tra flussi in entrata e fatturato indica che l’azienda riesce a trasformare una buona parte delle vendite in incassi reali. Questo è un indice di affidabilità nella gestione dei crediti verso clienti.

R: Se i flussi in ingresso sono inferiori, potrebbe essere necessario implementare strategie di miglioramento della gestione del credito, come ridurre i tempi di incasso o migliorare la politica commerciale.

D: Perché è importante la regolarità dei pagamenti INPS?

R: La regolarità nei versamenti previdenziali e contributivi è indice di correttezza amministrativa e rispetto degli obblighi di legge. Un’impresa in regola con l’INPS dimostra di non avere pendenze che possano pregiudicare l’accesso al credito.

R: Puoi fornire il DURC (Documento Unico di Regolarità Contributiva) o altra certificazione rilasciata dagli enti competenti.

D: Cosa significa avere uno storico creditizio positivo?

R: Significa che, secondo i dati raccolti dai sistemi di informazioni creditizie, l’azienda ha sempre onorato i propri impegni finanziari senza ritardi o insolvenze, costruendo un profilo creditizio virtuoso.

R: Considera di regolarizzare le posizioni pendenti, attendere la cancellazione dei dati negativi (secondo le tempistiche previste dalla normativa) o fornire garanzie aggiuntive.

D: In che modo la visibilità online influisce sulla richiesta di credito?

R: Una buona reputazione online e la presenza su canali social o piattaforme pubbliche possono aumentare la trasparenza e la credibilità dell’azienda. Ciò consente a finanziatori e partner di verificare facilmente l’identità, la professionalità e il posizionamento dell’impresa sul mercato.

R: Oltre ai social network professionali (es. LinkedIn), anche la presenza su portali di settore, siti istituzionali, piattaforme di recensioni e media business-oriented può essere valutata positivamente.

D: Perché l’esperienza nel settore è così importante?

R: Un imprenditore con anni di esperienza e competenze specifiche dimostra di conoscere il mercato, i clienti, i fornitori e le dinamiche operative. Ciò riduce il rischio di errori strategici e aumenta le probabilità di successo dell’azienda.

R: Puoi fornire certificazioni professionali, attestati di corsi di formazione, referenze, recensioni di clienti o articoli che testimoniano la tua presenza e competenza nel settore.

D: Che ruolo svolge un garante esterno patrimonializzato?

R: Un garante con un solido patrimonio personale o aziendale offre un’ulteriore copertura in caso di insolvenza del richiedente. Questo riduce il rischio percepito dal finanziatore e può facilitare l’ottenimento del credito.

R: Non sempre è obbligatorio. Tuttavia, se l’azienda non soddisfa appieno alcuni requisiti, la presenza di un garante con adeguate risorse patrimoniali può migliorare notevolmente le possibilità di accesso al credito.

Mikro Kapital S.p.A., istituto finanziario non bancario, con la microfinanza come attività principale, con capitale straniero al 100%, fa parte del gruppo multinazionale “Mikro Kapital”.

Link

Prodotti

Contatti

Privacy

Mikro Kapital S.p.A. è parte di

Codice Fiscale e P.IVA 09572150960 Iscritta dal 14/02/2017 al n. 10/31015 dell’Elenco degli operatori del microcredito Banca d’Italia – art. 111 TUB