Microcredito per l’impresa

Investi nella tua attività

Benvenuti nella nostra guida completa sul microcredito e finanziamento (finanziamento microcredito) per l’impresa. In questo articolo, vi forniremo tutte le informazioni necessarie per comprendere cosa sono il microcredito e il finanziamento per l’impresa, e come possono aiutare a far crescere la vostra attività.

Il microcredito è un tipo di finanziamento che viene erogato alle piccole imprese e ai lavoratori autonomi che hanno difficoltà ad accedere ai tradizionali prestiti bancari. Il microcredito, infatti, si caratterizza per la concessione di importi di importo relativamente basso, generalmente compresi tra i 2.000 e i 25.000 euro, con un tasso di interesse che varia a seconda del tipo di finanziamento e della durata del rimborso.

Il microcredito può essere utilizzato per diversi scopi, tra cui l’acquisto di attrezzature, l’aggiornamento dei macchinari, l’acquisizione di materie prime, la formazione dei dipendenti o il finanziamento dei primi mesi di attività.

Il finanziamento per l’impresa può essere utilizzato per diverse finalità, tra cui l’acquisto di beni strumentali, lo sviluppo di nuovi prodotti, l’espansione dell’attività, la ristrutturazione dell’azienda o il consolidamento del debito.

Benefici

Rapidità

Delibera in 7 giorni

Flessibilità

Scegli il piano di rimborso più adatto a te, fino a 72 mesi

Stabilità

Tasso d’interesse fisso

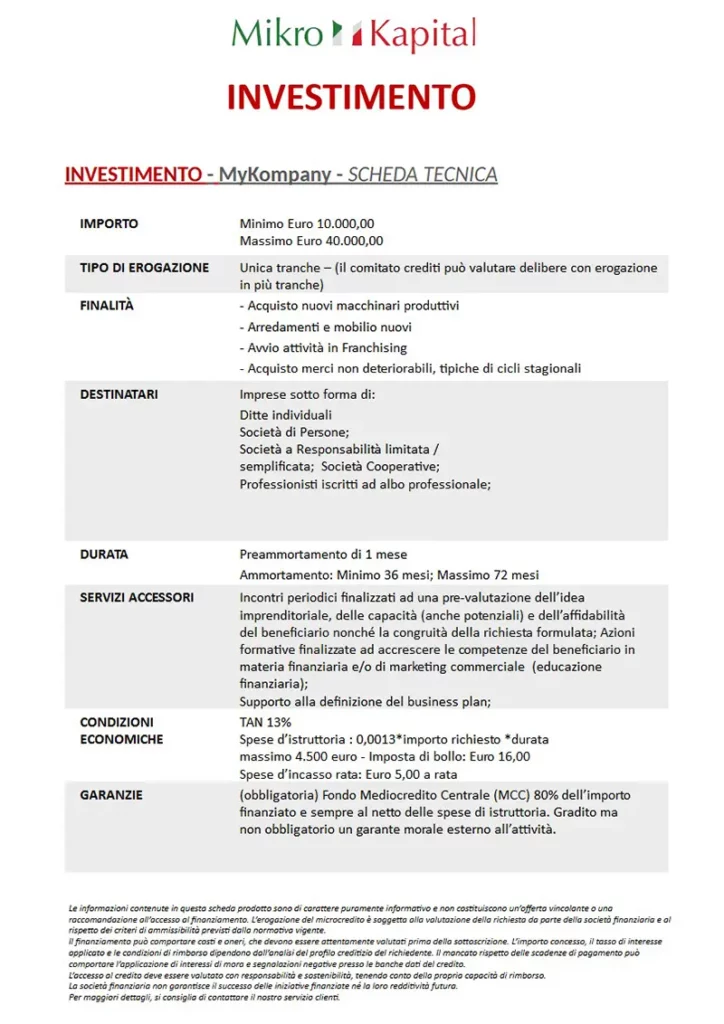

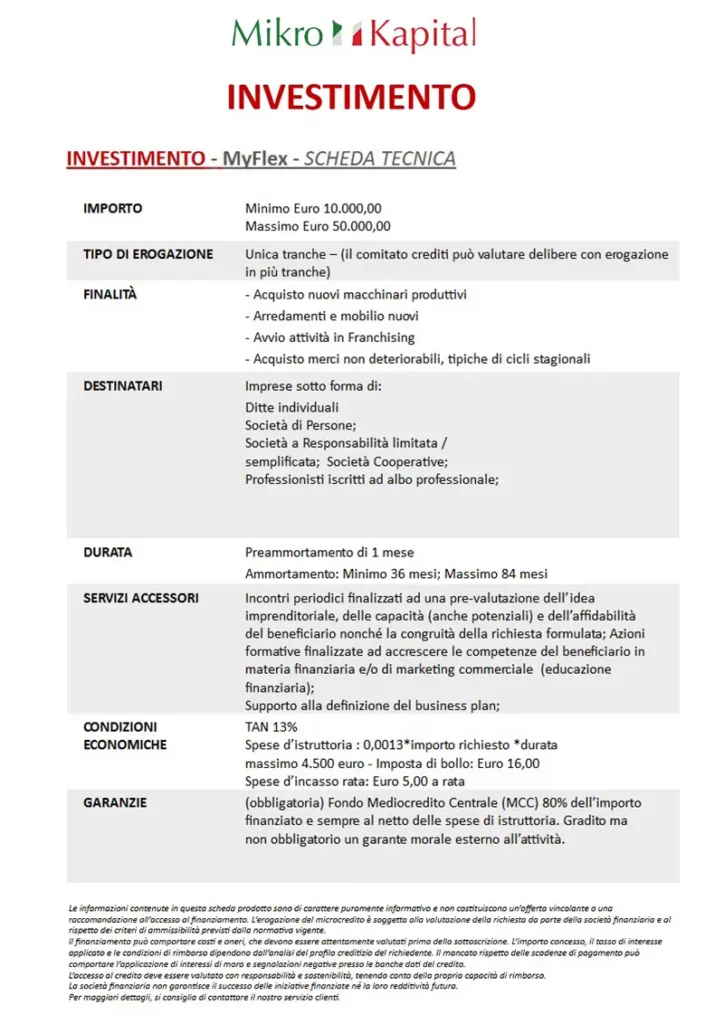

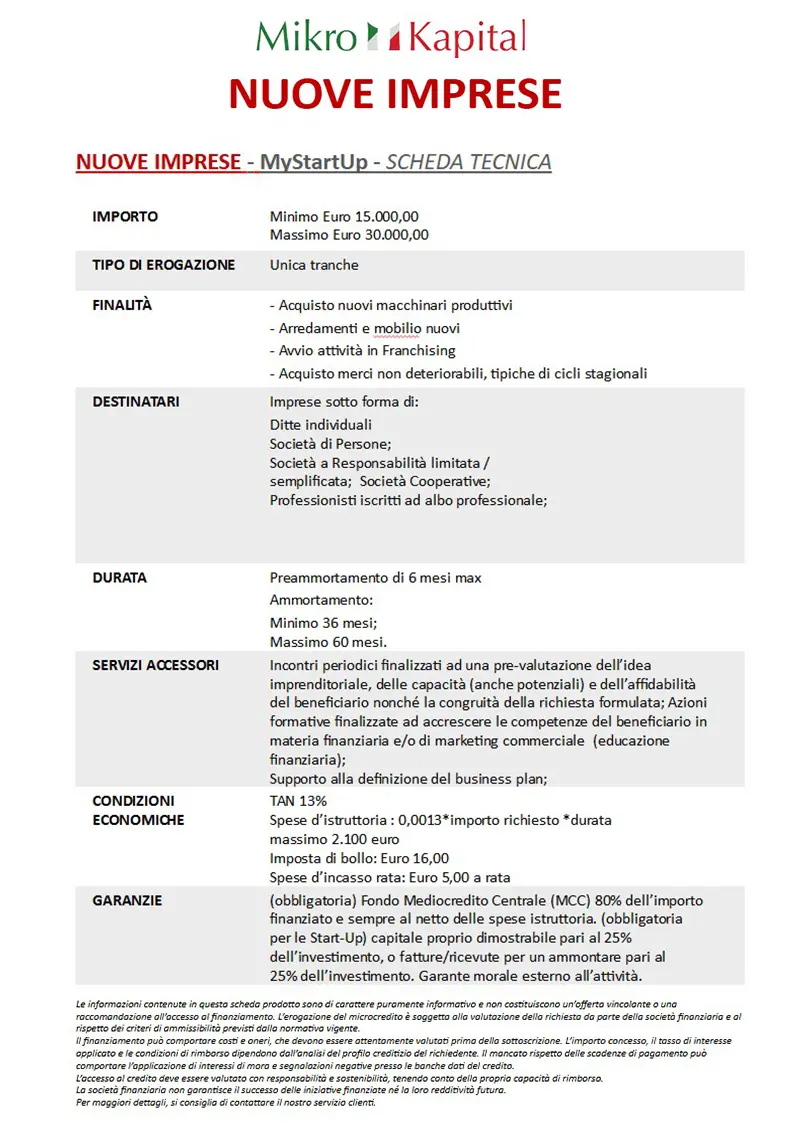

Fino a 40 000 EUR

Finalità del finanziamento

- Avvio d’impresa

- Sviluppo d’impesa

- Acquisto di merci, macchinari e attrezzature

- Salari e stipendi di nuovi dipendenti

- Corsi di formazione

Come ottenerlo

Rimborso del finanziamento

Online

Utilizzando i servizi bancari online

Contante

Bonifico bancario

Richiedi Finanziamento

Principali criteri di valutazione nell'analisi delle richieste di finanziamento:

D: Perché è importante avere un bilancio depositato da più di 9 mesi?

R: Un bilancio depositato e disponibile da almeno 9 mesi fornisce una storia finanziaria consolidata e affidabile. Ciò permette di valutare con maggiore accuratezza la solidità economica dell’impresa e la sua capacità di onorare gli impegni nel medio-lungo termine.

R: In questo caso, potresti non fornire informazioni storiche sufficienti a dimostrare la stabilità finanziaria. Considera di attendere il raggiungimento della soglia o fornire eventuali documentazioni integrative.

R: Il saldo attivo si riferisce a una situazione contabile in cui i mezzi disponibili (liquidità, crediti esigibili) superano gli impegni a breve termine, garantendo una buona base finanziaria per affrontare le scadenze immediate.

R: Un saldo attivo indica che l’azienda è in grado di sostenere la propria operatività quotidiana senza difficoltà, rassicurando l’ente creditore sulla capacità di rispettare le rate del finanziamento.

D: Cosa si intende per movimentazione economica costante?

R: Significa che l’azienda registra entrate e uscite regolari, evitando lunghi periodi di inattività. Ciò dimostra una gestione sana, un flusso di cassa equilibrato e una continuità nell’attività commerciale.

R: Un flusso economico regolare riduce il rischio di insolvenza, poiché l’impresa dimostra di poter generare abbastanza risorse finanziarie per coprire costi e debiti in modo continuo.

D: Perché i flussi in ingresso devono essere pari ad almeno il 50% del fatturato?

R: Un rapporto equilibrato tra flussi in entrata e fatturato indica che l’azienda riesce a trasformare una buona parte delle vendite in incassi reali. Questo è un indice di affidabilità nella gestione dei crediti verso clienti.

R: Se i flussi in ingresso sono inferiori, potrebbe essere necessario implementare strategie di miglioramento della gestione del credito, come ridurre i tempi di incasso o migliorare la politica commerciale.

D: Perché è importante la regolarità dei pagamenti INPS?

R: La regolarità nei versamenti previdenziali e contributivi è indice di correttezza amministrativa e rispetto degli obblighi di legge. Un’impresa in regola con l’INPS dimostra di non avere pendenze che possano pregiudicare l’accesso al credito.

R: Puoi fornire il DURC (Documento Unico di Regolarità Contributiva) o altra certificazione rilasciata dagli enti competenti.

D: Cosa significa avere uno storico creditizio positivo?

R: Significa che, secondo i dati raccolti dai sistemi di informazioni creditizie, l’azienda ha sempre onorato i propri impegni finanziari senza ritardi o insolvenze, costruendo un profilo creditizio virtuoso.

R: Considera di regolarizzare le posizioni pendenti, attendere la cancellazione dei dati negativi (secondo le tempistiche previste dalla normativa) o fornire garanzie aggiuntive.

D: In che modo la visibilità online influisce sulla richiesta di credito?

R: Una buona reputazione online e la presenza su canali social o piattaforme pubbliche possono aumentare la trasparenza e la credibilità dell’azienda. Ciò consente a finanziatori e partner di verificare facilmente l’identità, la professionalità e il posizionamento dell’impresa sul mercato.

R: Oltre ai social network professionali (es. LinkedIn), anche la presenza su portali di settore, siti istituzionali, piattaforme di recensioni e media business-oriented può essere valutata positivamente.

D: Perché l’esperienza nel settore è così importante?

R: Un imprenditore con anni di esperienza e competenze specifiche dimostra di conoscere il mercato, i clienti, i fornitori e le dinamiche operative. Ciò riduce il rischio di errori strategici e aumenta le probabilità di successo dell’azienda.

R: Puoi fornire certificazioni professionali, attestati di corsi di formazione, referenze, recensioni di clienti o articoli che testimoniano la tua presenza e competenza nel settore.

D: Che ruolo svolge un garante esterno patrimonializzato?

R: Un garante con un solido patrimonio personale o aziendale offre un’ulteriore copertura in caso di insolvenza del richiedente. Questo riduce il rischio percepito dal finanziatore e può facilitare l’ottenimento del credito.

R: Non sempre è obbligatorio. Tuttavia, se l’azienda non soddisfa appieno alcuni requisiti, la presenza di un garante con adeguate risorse patrimoniali può migliorare notevolmente le possibilità di accesso al credito.

Mikro Kapital S.p.A., istituto finanziario non bancario, con la microfinanza come attività principale, con capitale straniero al 100%, fa parte del gruppo multinazionale “Mikro Kapital”.

Link

Prodotti

Contatti

Privacy

Mikro Kapital S.p.A. è parte di

Codice Fiscale e P.IVA 09572150960 Iscritta dal 14/02/2017 al n. 10/31015 dell’Elenco degli operatori del microcredito Banca d’Italia – art. 111 TUB